文章来源:www.sunqueen.ca$ N$ L3 o! U3 w) k7 r& a& n0 W: I

, E. E( U0 [) b7 O x: t5 P! z前言:1 F- R/ R/ [5 o/ r9 ^+ r! { }! i r

/ \5 c% e7 Z- H

本站之前写过一篇关于年金保险的介绍文章,出发点是希望完全不了解的朋友能够大概知道什么是年金。+ O' O4 _6 p7 E

" K0 Q& p2 K% q5 S+ S, ^" u本文作为第二篇专题文章,主要是更深入的介绍一下产品特点。而annuity是底层产品,各家保险公司都有,但特点略有不同。所以为了展开讲就不得不选择特定公司,这里选用的是Canada life公司的annuity产品。

% s) ]7 M8 h: ^* }$ G5 A, L y5 `6 T W0 S; e8 t4 Z0 U

备注:保险行业产品分类可以参考本站的保险业务视图。大家购买时,喜欢货比三家,但为了进行比较,一定要知道底层产品是什么,而不是仅仅看包装。比如比较两个公司的退休方案,养老规划或传承方案,这些都是包装名称,而不是其核心底层产品。" V1 G" ^! U& q# N6 X

- f4 ^. s% v6 Y/ Z& B0 Y

如下文章有些枯燥概念,如果您不喜欢研究细节,就像买汽车只关心外表和价格,那就直接联系我讲解内部参数和原理吧。

/ n; |( Q# `+ K* l [+ ]

) }7 ^' V! C4 _首先,来看看为什么要考虑退休方案

|4 l3 u2 h# _4 v+ [. ]/ v) I$ b( ?+ K" A

数据说话,看两个统计吧

6 V# l0 |' e' _* P# l7 W( M- G4 h/ v" k6 ^% o" M7 t

1,加拿大平均寿命统计 (的确是很好的数据)/ N7 A5 S6 i$ g& n7 _

+ T6 F& }' [- z$ j- r- Y1 b5 b6 ~ x

4 r# [% G& F6 [. n2 b' H

. a) R8 P9 l/ b7 _" |' O; |) r0 j1 e3 y! h9 ~

! v D5 V Q, s

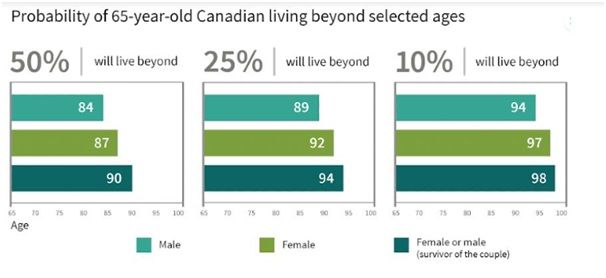

上图65岁以上,50%的人能够长寿(男超过84,女超过87),而这些长寿的人25% 更长寿(男超过89,女超过92),在之后,还有10%的人能够达到男94,女97。

2 L: B- ~9 {; K: V2 R- U! @* G5 ?$ A* w: s9 r% o

而且我们注意到,不论哪个阶段,夫妻和睦家庭,至少一方会更长寿!: s3 O' `& [- \; h

}* ^/ {# A7 V( U4 j

2, 退休金缴纳和领取

0 X7 k2 B" F& b/ O" t1 e; N! u/ B7 `* l# _. b

* i, D5 o, ^6 [$ q

' B# N2 X, U( m3 A

不去考虑是经济下滑还是年轻人减少,能够有CPP,退休金缴纳机会的人群,退休金缴纳比例逐年增加,平均每年增加6.4% (CAGR – Current Annual Growth Rate), 但是同期领取退休金年增长比例仅4.8% ,从数据看,就是退休金池子不够了呗。' S8 L; W& r; E

' E4 N3 \' b5 L0 I" q# Q

所以为了退休有个生活水平不下降的保障,仅仅依靠OAS, CPP是不够的,需要考虑补充养老方案。: k* p$ E6 Y, C* d W2 l

5 z0 a4 S- g4 p' i

其次,年金作为退休方案之一,有什么特点

+ _* V, {) z9 h' b. q; S% K# |1 a. q1 g$ x+ P6 ^. w- j

一句话,

/ f& {1 Q& ~5 a, v: E# M: H) d

& \. L5 Q( }: T' g" W; \9 ]# F$ `年金就是保险公司推出的特有产品,按约定时间开始领取,保险公司为受益人长期提供稳定收益。9 S t' K2 ]: I3 N* u& b. g

. w1 c* o) v8 {

这句话按照Canada life 产品拆解开就是如下:

" k8 E( s! [6 x% q' n5 u! u: P& M& ]1 n* s* K. g

1, 年金是保险公司提供的特有产品& p# v( j, m# S7 L: f

" {/ u& A' R2 i& j4 t7 S0 P

常有人拿年金和金融机构的GIC比较(guaranteed investment certificate)。区别是,

, ]/ a0 l. C! a2 y/ O, r/ r: r5 L0 k1 N; v4 ?

年金能够为客户提供最长一辈子的收益,而GIC往往是某个阶段;9 N. ^! c0 j1 X5 K' ^6 r

) ]" O+ a, u& _+ F4 g

年金收益一旦购买是锁定的,虽然不很高,但现金流稳定。而GIC还是会市场影响。

# z2 ?7 Z! z2 ^% d. Z$ I6 ^! i* K

2, 年金产品分类是2 q9 f+ Z- c2 R

7 W2 Q5 }6 e4 {0 C

个人购买single life;联合购买 joint life;团体购买 team life。/ q0 {( W4 m* ?+ w: O

& c( i& h, J: W) e, F

其中team life只能选择某个时期领取。购买年龄是最低16岁,最高95岁。

; F/ _! N: ]; g% q0 X7 B' a

, G/ P5 C6 z7 |" D+ X, C3, 开始领取时间可以有几个选择: z3 u, p; E7 ~0 F: Z

0 w7 }' g3 R" y- V3 w立即领取,也就是缴纳保费保单生效后,就可以开始按约定额度领取啦,按月,按半年或按年;6 W: k; Q) k8 W0 z5 N

! v# {% Z- f9 [/ }/ d

延迟领取,也就是未来某天再开始领取,Canada life 最长可以延迟10年,比如55岁购买,65岁不工作了再开始领取;( |. S. K+ {* A5 \

, N( ~* ~ Z9 j. ?- R3 E短期延迟,也就是购买后,约定的收益可以根据半年或一年国家实际债券投资率进行调整,可能会最终开始领取时,额度增加。& N% m5 Y3 L# {( \. d j7 k: T

) B! A2 A* H; G2 N+ V3 w

4, 年金可以指定受益人3 N+ W0 p2 g) n5 f. b

% J M/ V5 C5 z9 p! U3 i

年金产品有几个角色,购买人owner,购买主体annuitant,受益人beneficiary" M7 W; Q$ o# R a/ Y1 k `9 e. B

0 {8 S$ z- @( _& N, x

比如Tom为自己购买了年金,那么三者都是他自己;

7 ~3 }* M# m! y- t# u

+ K( H* t. Y# X- }' Z比如Tom为妻子购买了年金,受益者是儿子,那么annuitant就是妻子,beneficiary就是儿子 n4 B3 y( o& B4 {, @

2 o5 F; m' O, E4 L# F5, 长期收益可以是一辈子,可以是固定期限2 Q/ F: S% P; @

" a. f' Z5 P3 Q, z2 K比如可以选择只领取20年 (同样投入下,领取时间越短,自然每次领取额度就高。但总体都会超过本金很多)。比如可以选择领取到去世/ Q1 K* C3 {3 o9 n" |& h! W+ O* g+ l' y

- ?: `: J, Y& z. m7 S @但对于Canda life而言,这里的一辈子,其中到90岁是guaranteed,也就是,如果annuitant超过90岁了,根据公司的盈利情况,可能不会按照最初约定的额度返还。(这种细节客户一般无法关注,需要保险中介告知客户)6 m" o, }" @, E! t1 t) f9 Q

: x1 S! X; m( Y' D6, 收益一般是固定数据

/ q$ e( p/ h* o2 R$ r3 m9 E" D

& @* C# {( ?: d3 f& u/ E, w比如近期央行利息很高,那么同样额度保费,同样年龄投入后,系统计算可以固定领取的收益就会越高,且一旦合同生效,不再更改,这就是level方式的。! j5 m3 }9 U# I7 O2 L

8 W V6 J" c2 D/ v8 ~! f: T$ L但Canada life也可以选择另外两个参数,即increasing和decreasing。因为有的客户觉得目前收入太高,希望以后收入降低了在领取多,那就用increasing方式。同样,有的客户觉得,越老消费越底,逐年递减方式领取就行。

. s3 N4 w8 w X6 g% C+ q7 m/ k: t* C& O6 q

7, 收益涉及税务

- y" t5 f3 b' k1 a! y3 j E+ {! o; W1 w. V8 l4 A

加拿大一般说来,彩票,保险理赔不涉及税务,其余都会有税务。. h( U6 d, y2 P. Q; I( m# b

+ l6 Q. c$ f$ ^ @年金作为投资而不是理赔,所以收益也会有税务。Canada life的年金税务一般是两个选择5 w1 h. p( m% `8 i

* j) x' S( A. N' W) p2 g% j6 _, ]prescribed ,规定税率,也就是固定税务;accrual 应收税率,也就是可以变化;但都是每年保险公司给客户提供文件,客户报税时使用。

# Z4 I3 l) G" ]' c/ J1 ^+ ?6 D( m0 Q1 z

8, Canada life年金的其他特点% |+ }' L# P5 Q! L

; G0 i( m1 u. Tcashable features属性:年金趸交一笔钱后,如果购买时增加了该属性,那么,当急需用钱时,可以从中直接提取。当然这个会导致后续领取额度重新计算。+ }, u% }+ R* L. _

3 C$ y9 o1 P# ^( F6 e5 Wextended death benefit option属性:当annuitant去逝后,可以一次性领取资金,安排后世。% D; c: m' s1 h' J+ P* _1 t

; k9 F2 @ C8 s9 S0 wincome transition period option属性:当annuitant走后,可以继续领取一段时间,支持beneficiary生活。

7 _$ c# H2 u& b* R' H

4 A6 ?% J7 L8 Z- nhealth-based adjustment属性:当购买人身体健康不加,可以根据级别,在标准每月领取额度上获得更多的额度。6 E$ h7 ~# x+ ^8 `$ S& K9 P( \1 @

, K7 R" \) Y7 D5 P

& {# @' z6 @- O+ _( c1 {- h9 x X D: T# {$ c! O# V/ \4 v% R

举个Canada life 提供的客户例子,说明年金的持续和稳定" L) D7 I1 T! i9 N% _

+ U: i' u9 y# K6 r

加拿大历史上,客户还健在,且持续领取年金最长时间的男女客户

6 h3 ?! M* i6 G* A n, `! z, c0 P' L

男性,目前108岁,1982年71岁时购买,投入37,600,每月领取421.58,至今领取186,000

" I$ _$ P! _2 \* u: W# S4 a6 B

, f$ k/ ]. d6 P. @2 J女性,目前110岁,1977年67岁时购买,投入11,,600,每月领取102.04,至今领取52,0007 ]4 d$ s% _* m1 j1 |+ u

7 i6 F, W8 K* [2 D

1 ]! }( U I$ W8 ]! b2 V) `

. _: m0 ~ Z1 y# S3 f |

狗仔卡

狗仔卡

发表于 2024-1-2 00:56

发表于 2024-1-2 00:56

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡